부자들이 내는 세금이라고 불리는 종합부동산세에 어렵지 않게 설명드리겠습니다.

개념

우리 모두가 내는 세금은 재산세라고 말합니다. 조금이라도 보유하고 있으면 내는 세금인데요.

반대로 특정사람들이 내는 세금, 부자들이 내는 세금이라고 불리는 종합부동산에 대해 알아볼까요?

종합부동산세는 2005년부터 도입된 세금입니다. 속히 말하면 2% 미만 사람들이 내는 세금인데요.

즉, 고액의 부동산을 보유한 집주인에게 부과하는 세금입니다.

매년 6월1일(과세기준일) 현재 국내에 소재한 재산세 과세대상 중 주택과 토지를 유형별로 구분하여 부과합니다. 1차로 부동산 소재지 관할 시ㆍ군ㆍ구에서 재산세를 부과하고 2차로 각 유형별 공제액을 초과하는 부분에 대하여 주소지 관할 세무서에서 종합부동산세를 부과하게 됩니다.

º 종합부동산세는 금액에 관계없이 물납이 불가능합니다.

º 납부할 세액이 250만원 초과시 분할납부(6개월 이내) 할 수 있습니다.

º 원칙이 정부부과과세방식이기 때문에 기한 후 신고를 할 수 없습니다.

과세대상

주택(부속토지포함), 종합합산토지, 별도합산토지로 구분하여 과세대상

납세의무자

주택 납세의무자

⑴ 1세대 1주택 12억 초과

⑵ 1세대 2주택 9억 초과

⑶ 법인(금액에 관계없음)

토지 납세의무자

⑴ 종합합산과세 토지(공시가격을 합한 금액이 5억 초과)

⑵ 별도합산과세 토지(공시가격을 합한 금액이 80억 초과)

2023년 종합부동산세

2022년 12월 종부세를 완화하는 일부 개정 법률안이 국회를 통과했습니다. 어떤 부분이 개정되었는지 살펴볼까요?

⑴ 기본공제금액 상향

기존 6억원에서 9억원으로 상향되었습니다. 즉, 여러채의 아파트를 가진 다 주택자라 하더라도 보유한 주택의 공시가격 합산액이 9억원 이하일 경우 종부세 면제를 받습니다. 또, 1세대+1주택자의 경우 기본공제액이 기존 11억에서 12억으로 조정되었습니다.

※ 1주택자 : 공시가격 12억원 초과, 多 주택자 : 주택 공시가격의 합산액이 9억원 초과시 종부세 발생

⑵ 주택자 종부세 중과 폐지

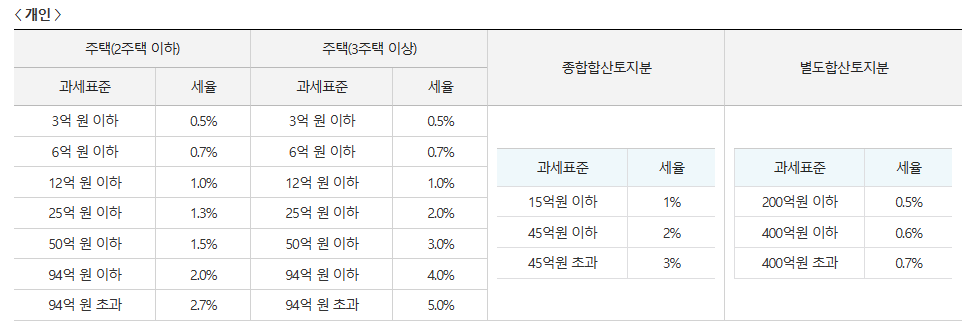

① 1주택자는 작년 0.6%~3% 세율에서 0.5%~2.7%로 세율이 경감되었습니다.

② 2주택자도 종부세율 중과가 폐지되어 1주택자와 똑같은 세율을 적용받게되었습니다.

③ 3주택자는 12억 초과부터 중과세율을 적용받게되었습니다. 최대 6%에서 5%로 인하되었습니다.

이렇게 간단하게 종합부동산세에 대하여 살펴보았는데요. 사실 더 들어가면 제 설명도 약해질 뿐만아니라 내용도 어려워 질거 같아 간단하게 설명드렸습니다. 다음에도 짧고 굷게 전달해 드리겠습니다. 🙂

자세한 내용은 홈텍스, 또는 국세청에 나와있습니다.